Не важно, когда вы начали бизнес и сколько у вас сотрудников. Два магических инструмента — БДДС и БДР — создадут будущее любого предпринимателя уже сегодня. Причем таким, каким они его планируют. Эта статья раскрывает основные секреты этих инструментов и дает в руки предпринимателя, даже новичка, «магический шар», чтобы видеть будущее своего бизнеса и/или компании через месяц, год или уже сегодня.

Если вы новичок, и эти аббревиатуры вас пугают, то статья не только объяснит, что это такое, но и покажет способы, как вы можете использовать эти инструменты планирования, даже если вы только начинаете свой бизнес. Особенно эти инструменты буду полезны при расширении бизнеса и найма сотрудников или формирования большой команды. Как показывает опыт моих клиентов, расширение бизнеса — один из опасных этапов, так как не все бизнесы его переживают в силу не достаточности денег от выручки для покрытия резко возросших затрат, и собственнику приходится вкладывать свои деньги в бизнес для его сохранения.

Для опытного собственника статья расскажет о 3-х практиках видеть будущее через месяц или даже квартал, исходя из принимаемых сегодня решений.

Эти инструменты помогают не только планировать будущее бизнеса, но и контролировать текущие финансовые потоки. Чтобы облегчить вам этот процесс, я подготовил специальный шаблон управленческой отчетности, который можно скачать здесь.

Начнем с базовых понятий. Скорее всего, вы их знаете, но повторить и акцентировать внимание на важных моментах всегда полезно.

БДДС — Бюджет движения денежных средств: это и чайнику понятно

Многие предприниматели скажут, что бюджет движения денежных средств — это и так понятно и просто банально. Занес циферки плана поступления денег и план платежей в табличку, и БДДС готов. О чем тут можно говорить (и тем более магическом)? Действительно, для непосвященных это просто таблицы данных и цифр. Но правильное использование этих финансовых данных собственниками бизнеса и есть магия, которая дает увидеть планируемое будущее. Но об этом чуть дальше, а пока несколько слов о БДДС.

Хотя создание БДДС может казаться простым, правильное его использование требует навыков. Мой шаблон управленческой отчетности поможет вам легко и эффективно управлять денежными потоками. Скачайте шаблон здесь.

Бюджет движения денежных средств — это таблица, которая показывает план поступления денег и статьи их использования. Все плановые потоки денег разделены на три большие группы:

- операционная деятельность — получение и использование денег, связанные с текущей базовой деятельностью. Например, для транспортной компании — это оказание услуг по перевозке грузов и людей. Операционными платежами будет оплата заказчиками услуги перевозки, оплата транспортной компании топлива, заработной платы, системы Платон, текущее обслуживание автомобилей и автобусов, и т.д. А для розничного магазина закупка и продажа товаров, оплата обычных текущих расходов магазина и выплата заработной платы и налогов.

- инвестиционная деятельность — платежи, связанные с расширением бизнеса или увеличением его мощности. Например, типография покупает дополнительную линию оборудования для увеличения выпускаемых тиражей. Это будет покупка дополнительных самосвалов для транспортной компании по вывозу строительного мусора. Для стоматологической клиники затраты на оборудование будут инвестициями, так как теперь можно принимать больше пациентов.

- финансовая деятельность — показывает, откуда берутся деньги для финансирования бизнеса. Это могут быть кредиты, займы или взнос собственника. Также здесь показан отток денег на погашение кредитов и процентов, а главное, выплата дохода собственнику.

Магия начинается тогда, когда многие отодвигают табличку в сторону и продолжают управлять бизнесом как получится.

Но это не просто циферки в таблице. Это ваши договоренности с контрагентами, действия и контроль, чтобы были результаты.

От того, что предприниматель составит БДДС, будущее не случится как в этой табличке. Но таблица БДДС показывает определенные данные по поступлению выручки. Например, 20-го числа следующего месяца планируется получить выручку 2 миллиона рублей за отгруженную продукцию в текущем месяце от средней компании ООО “Ромашка”. Там есть финансовый отдел, процедура согласования платежей обычно занимает 5 дней.

Соответственно, необходимо сформировать полный пакет документов для получения оплаты и передать его в финансовый отдел до 10-го числа следующего месяца. Для этого вы назначаете ответственного сотрудника и поручаете эту задачу с контролем вашим ассистентом ее выполнения. Далее ответственный сотрудник после пары напоминаний от ассистента сформирует пакет документов для оплаты и передаст в ООО “Ромашка” до 10-го числа. Возможно, они попросят что-то исправить, и на это будет время. ООО “Ромашка” выполнил свой бизнес-процесс согласования и исполнения платежей. И теперь будущее случится как вы запланировали, 2 миллиона придут на расчетный счет 20-го числа. Подробнее поговорим об этом далее в практиках формирования желанного будущего.

БДР — Бюджет доходов и расходов: переходим на следующий уровень

Бюджет доходов и расходов — это все только про текущую деятельность. БДР показывает, какие доходы и расходы будут в следующем месяце или квартале. Также — сколько прибыли и дивидендов принесла компания собственнику.

Для более точного учета доходов и расходов я разработал шаблон, который вы можете использовать в своей компании. Скачайте шаблон здесь и начните контролировать свои финансы уже сегодня.

Главное отличие от БДСС — отнесение затрат и выручки к месяцу, в котором они случились, хотя могли быть оплачены в другом. Например, компания ООО “Пески” продает строительные материалы строительной компании ООО “Домострой”. В апреле ООО “Пески” отгрузили цемент стоимостью 2 миллиона рублей с отсрочкой платежа 45 дней. БДР покажет выручку в апреле, а получение денег через 45 дней в мае.

С затратами в бюджете доходов и расходов будет слегка сложнее. С получением услуг и начисление заработной платы и налогов будет аналогично выручке. Например, апрельскую зарплату покажем в БДР за апрель. Её выплату в следующем месяце — в БДДС за май. Дополнительная сложность появляется с товарами, материалами и комплектующими. Затраты на них признаются в момент использования. Например, закупленный товар для розничного магазина продуктов учтет в затратах в том месяце, в котором они были куплены розничными покупателями магазина. А типография ООО “Упаковка” учтет в затратах стоимость купленной бумаги и краски в том месяце, когда была произведена и отгружена клиентам упаковка.

Правильное соотнесение доходов и расходов за период показывает, сколько бизнес заработал за период. По этому же принципу можно определять прибыль отдельного товара, услуги или проекта компании.

БДДС и БДР нужно использовать вместе, и чайнику понятно

И вот у нас два разных по принципу подготовки финансовых отчета. Какой нужно использовать? Правильный ответ: оба.

Если использовать только БДР и не смотреть на БДДС, то можно попасть в кассовый разрыв. По отчету БДР компания зарабатывает прибыль, но по отчету БДДС у нее не будет денег. Она выдает много авансов и продает в кредит для увеличения маржи. Проблема отсутствия денег приведет к остановке всего бизнеса. Поставщики перестанут отгружать материалы и комплектующие. Налоговая заблокирует банковский счет за невыплату налогов.

Если использовать только БДДС и не смотреть БДР, то можно сфокусироваться на получении большой выручки. То есть начать продавать через предоплату, но по ценам, которые не окупают затрат. При растущем рынке или растущей сезонности продаж, денег будет приходить больше, чем использоваться. В этой ситуации деньги из выручки текущего месяца будут использованы для оплаты затрат прошлого месяца. Тогда любое снижение продаж, даже незначительное, приведет к росту неоплаченной задолженности перед контрагентами и персоналом. И тогда — либо банкротство и дисквалификация директора. Либо необходим будет существенный вклад новых денег в бизнес от собственника.

Таким образом, необходимо контролировать и управлять как прибыльностью через БДР, так и ликвидностью через БДДС.

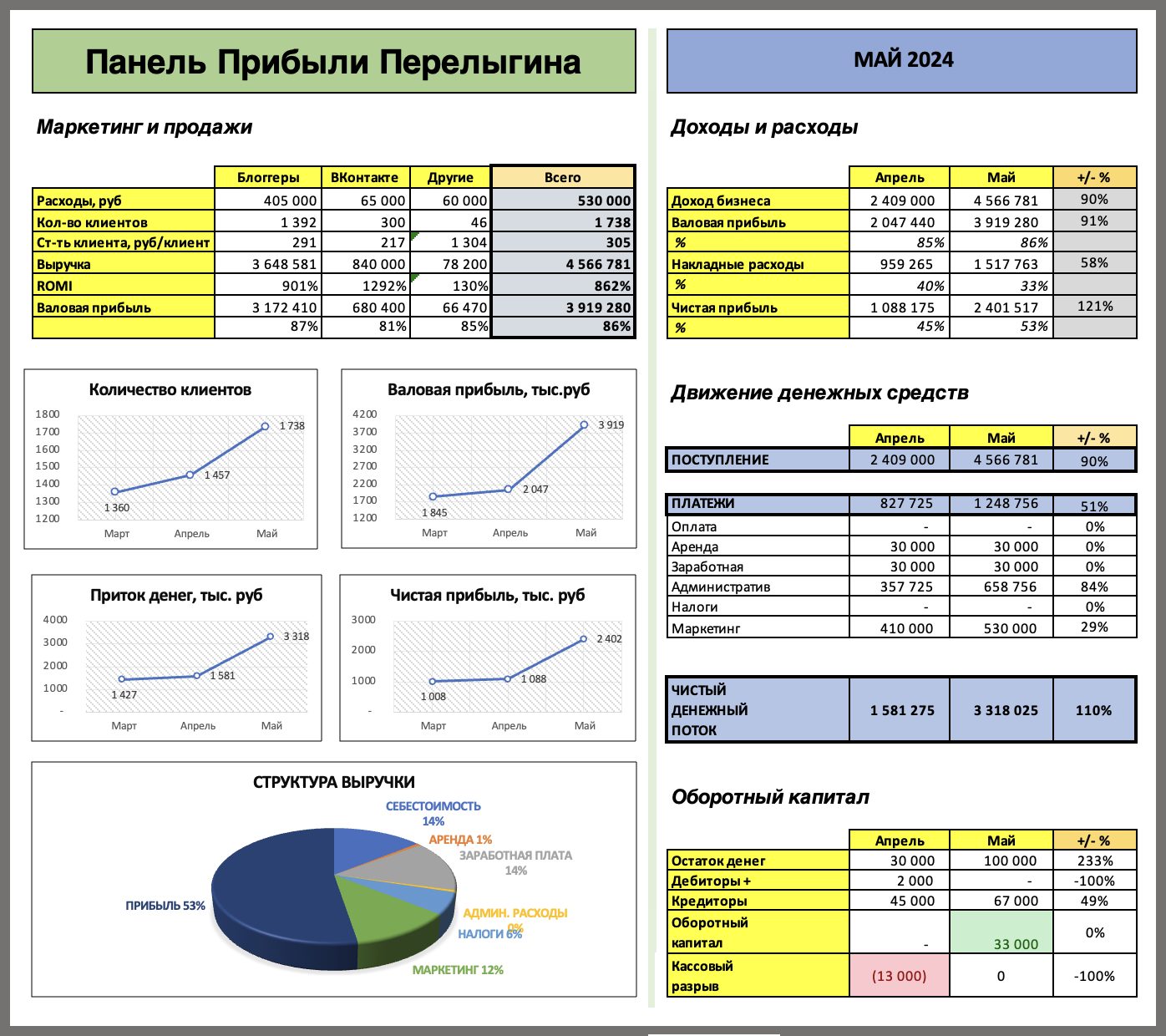

Панель Прибыли Перелыгина (ППП)

Скачайте мой шаблон Панели Прибыли для быстрых и наглядных расчетов.

Магический шар “БДДС-БДР”, или практика видеть будущее

Мы рассмотрели, что такое БДР и БДДС. Переходим к практикам предвидения и создания желаемого будущего своей компании.

Практика № 1: Предвидим “кассовые разрывы”

В этой практике главный инструмент — БДДС. Цель — увидеть, есть ли кассовые разрывы на нашем пути. А также предпринять шаги и действия, чтобы их убрать с дороги.

Шаг 1 . Готовим данные

Необходимо составить план получения выручки и платежей на следующий скользящий квартал. Причем, данные заполняем на следующий месяц по дням, а на второй и третий — по неделям.

Шаг 2. Анализируем потоки

Полученный прогноз движения денег анализируем. Достаточно ли поступающих денег для оплаты расходов и выплаты дивидендов? Важно, чтобы денег хватало не только в целом за месяц, но и в течение месяца. То есть, сначала по плану должна поступать выручка, а потом из нее осуществляться платежи.

Главный показатель — остаток денег на конец каждого дня. Он должен быть положительным. Если остаток отрицательный в какой-то день, то вот и обнаружен кассовый разрыв.

Шаг 3. Меняем будущее

Если кассовый разрыв (отрицательный остаток денег) небольшой и непродолжительный, например, три-четыре дня, то можно просто перенести часть оплат расходов на более поздние даты.

А вот если денег не хватает значительно и долго, то нужны кардинальные действия. С одной стороны, необходимо снизить часть оплат, произведя оптимизацию расходов, или отказаться от закупки каких-то товаров или услуг.

С другой стороны, нужно найти поступления оплат от клиентов и договориться с ними о более раних сроках получения денег. Возможно, вы можете предложить за это скидку, дополнительный сервис или что-то еще ценное вашему клиенту.

Балансируем плановые денежные потоки, записывая свои решения в отдельный документ. По окончании этого планирования необходимо выдать все необходимые указания своим сотрудникам и письменно закрепить договоренности с клиентами. Теперь будущее будет другим, без кассового разрыва. Таким бы оно не было без вашего анализа, принятых и реализованных решений.

Чтобы эффективно предвидеть кассовые разрывы, используйте мой шаблон управленческой отчетности. Скачайте его здесь.

Практика № 2: сколько будет дивидендов от бизнеса?

В этой практике главный инструмент — БДР. Цель — увидеть финансовый результат бизнеса через месяц или квартал, чтобы сразу решить сколько дивидендов собственник выведет на личные расходы или отправит в резервный фонд будущих инвестиций.

Шаг 1. Планируем продажи

Необходимо составить план продаж на месяц, а лучше квартал. В этой практике план продаж является стержнем, и от его качества зависит в целом весь результат. Важно план продаж не только сделать амбициозным, но и достижимым, а также принять и дать соответствующие распоряжения и указания сотрудникам. В отдельных случаях нужно будет подписать и дополнительные договоренности с клиентами.

Шаг 2. Планируем операции

На основе плана продаж составляем план закупок, производства, количества сотрудников и график их выхода, план отгрузки продукции, планы работы склада и транспорта.

Каждое подразделение компании должно спланировать свои действия и ожидаемые результаты, необходимые для выполнения плана продаж. Если какое-то подразделение или какой-то сотрудник не участвует в выполнении каких-то мероприятий, то хорошим вопросом будет «а нужны ли они компании или можно без них?».

Шаг 3: Считаем прибыль

На основе плана продаж и других операционных планов рассчитываем выручку, затраты и налоги, и, как общий результат, плановую прибыль.

Если прибыли нет или она ниже ожиданий, то оптимизируем затраты через увеличение показателей эффективности операционных планов, либо увеличиваем план продаж и/или цены с одновременным увеличением промо- и маркетинговых активностей, чтобы достичь ожидаемых целей.

После получения желаемого или приемлемого уровня прибыли утверждаем планы месяца или квартала к выполнению и еженедельному контролю. Теперь ваши сотрудники и в какой-то части ваши клиенты знают, что нужно делать, и новое будущее с ожидаемой прибылью и дивидендами начнет реализовываться каждый день и становиться более реальным с каждым циклом контроля и управления.

Для составления плана, используйте мой инструмент — шаблон управленческой отчетности, который можно скачать здесь.

Практика № 3: какие показатели установить для таргетолога, чтобы бизнес и прибыль росли постоянно?

Современный бизнес невозможно представить без интернет-маркетинга и заявок и продажи через интернет. Каждому собственнику бизнеса знакома проблема не только правильного выбора таргетолога, но и установка правильных показателей его работы.

И здесь нам поможет наш БДР. В ходе выполнения предыдущих практик у нас уже есть план продаж с разделением по текущей клиентской базе и новых клиентов.

Из операционного плана известна конверсия продаж из заявки и необходимое количество заявок. Например, ООО “Посуда” планирует продать посуду каждому 4-ому, кто зашел на их сайт и оставил заявку. Таким образом, их конверсия в продажу будет 25%. Планируется продавать ежедневно 10 клиентам, таким образом, таргетологу необходимо ежедневно привлекать 40 заявок на покупку посуды: 40 заявок * конверсия 25% = 10 клиентов.

Плановый средний чек планируется около 2000 рублей, а хороший показатель в отрасли по окупаемости маркетинга ROMI, например, 500%. Таким образом, стоимость клиента должен быть 2000 / 500% = 400 рублей за клиента, что даст целевую стоимость заявки 100 рублей.

Вот таким несложным образом устанавливаем целевые показатели работы таргетолога: 40 заявок ежедневно по стоимости не более 100 рублей.

С одной стороны, теперь четко понятно, сколько денег нужно для покупки трафика для достижения планового объема продаж и прибыли. Соответственно, если начать снижать эти расходы, то и падение продаж не заставит себя ждать. Обратный эффект тоже работает.

С другой стороны, задача выбора подходящего таргетолога стала понятной и измеряемой. Нужно группе кандидатов дать тестовое задание с минимальным бюджетом и посмотреть на их результаты. Кто достиг и перевыполнил плановое целевое значение 100 рублей за заявку или лучше, того отбираем во второй тур. Во втором туре тестируем способность приводить по 40 заявок в день. Возможно, один таргетолог и не справится с этой задачей, тогда можно оставить 2 или 3 на совместную работу. Несколько таргетологов лучше, чем один, так как это снижает зависимость компании от одного сотрудника.

Мой шаблон управленческой отчетности поможет рассчитать бюджет — скачайте его здесь.

Супер практика: постоянство и дисциплина

В магии и прогнозировании нужно постоянно практиковаться для совершенства навыков и улучшения результатов. Финансовое планирование (БДР и БДДС) не являются исключением. Во всех успешных компаниях есть постоянный цикл планирования, управления и оценки результатов на еженедельном или ежемесячном горизонте.

С чего лучше начать? Идеально — с простого, но более регулярного. Например, еженедельно анализировать продажи и БДДС за прошлую неделю и делать план на следующую. Как правило, у компании достаточно информации, чтобы спрогнозировать результаты следующей недели, а главное, еще раз проконтролировать, что все помнят о ключевых задачах недели, и у них есть план действий по их выполнению.

ЕЩЕ НА ЭТУ ТЕМУ:

7 важных фактов управленческого учета: всё, что вы хотели узнать!

7 важных фактов управленческого учета: всё, что вы хотели узнать!

5 таблиц для формирования бюджета с нуля: узнайте, как стабильно расти в малом бизнесе

5 таблиц для формирования бюджета с нуля: узнайте, как стабильно расти в малом бизнесе

5 неочевидных путей увеличения прибыли предприятий малого бизнеса

5 неочевидных путей увеличения прибыли предприятий малого бизнеса

7 шагов: как составить финансовый план предприятия на год

7 шагов: как составить финансовый план предприятия на год

1-ые деньги в бизнесе – это кредиторская задолженность, которые либо ускорят ваш бизнес, либо его убьют, иного не дано

1-ые деньги в бизнесе – это кредиторская задолженность, которые либо ускорят ваш бизнес, либо его убьют, иного не дано

5 секретов: что показывает точка безубыточности для предприятия

5 секретов: что показывает точка безубыточности для предприятия

5 вопросов: как составить работающий бизнес-план на 2025

5 вопросов: как составить работающий бизнес-план на 2025